寡婦控除とは、伴侶である夫との死別や、やむを得ない理由で離婚してしまった、ひとり親家庭の税負担を少しでも減らす為に定められた所得控除です。

この寡婦控除、受けることができる要件や判定時期についてよくわからない人が多いようなので、取り上げてみたいと思います。

寡婦控除を受ける要件

(1) 夫と死別し、若しくは離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人です。この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない人に限られます。

(2) 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人です。この場合は、扶養親族などの要件はありません。引用:国税庁

噛み砕いて説明すると、

1:離婚後再婚しておらず、所得38万円以下の扶養親族がいる場合

2:離婚後再婚しておらず、所得が500万円以下

このどちらかに当てはまる場合、寡婦控除を受けることができます。

寡婦控除の控除額

寡婦控除の控除額は、状況によって変わる場合があり、27万円と35万円の2パターンがあります。

寡婦控除の控除額は、状況によって変わる場合があり、27万円と35万円の2パターンがあります。

通常は27万円で、特定の要件を満たす「特定の寡婦」の場合は35万円になります。

特定の寡婦となる要件

- 夫と死別、又は離婚した後婚姻をしていない人、夫の生死が明らかでない一定の人

- 扶養親族である子がいる人

- 合計所得金額が500万円以下であること

この3つ全てを満たす場合は、「特定の寡婦」に該当し、控除額が35万円になります。

寡婦控除の判定時期

寡婦控除の可否が判定される基準ですが納税者本人が、

原則としてその年の12月31日に要件に当てはまっている人

と定められています。

ややこしければ、離婚が正式に成立した年から控除できる、と覚えておけばOKです。

寡婦控除は年末調整で申請。書き方も簡単

寡婦控除の申請を受ける為には年末調整の時に必要な事項を書類に記載すればOKです。

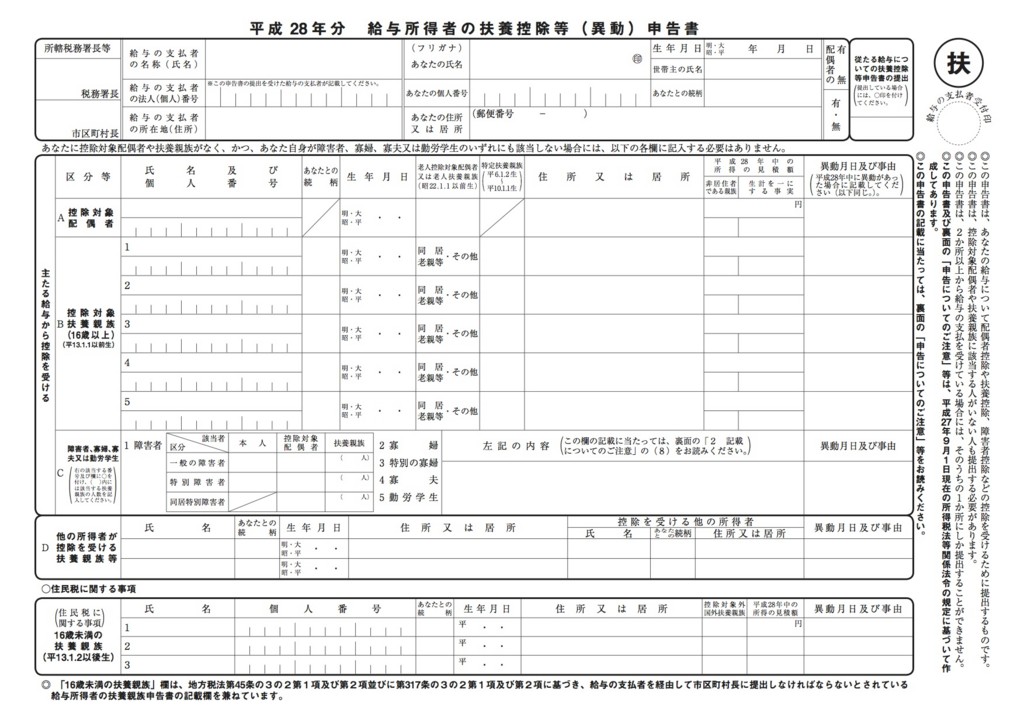

会社からもらう1枚目の「給与所得者の扶養控除等(異動)申告書」ですね。

こういう書面ですね。

真ん中のあたりに、「2 寡婦」「3 特別の寡婦」ってありますよね?ここに◯をつけます。

その横の「左記の内容」という所に、

離婚

国税 高太郎(子・所得見積0円)

本年所得見積400万円

こんな感じで記載すれば申請完了です。会社の給与担当者が確認して、控除の手続きを行ってくれます。

「国税 高太郎」の所は実際のお子さんの氏名に変えてくださいね!勝手につけたやつなのでw

年末調整で気になるのが、特定の寡婦の要件である所得が500万ギリギリになりそう、という場合。

この場合は会社の給与担当者に一声かけて、最終的にどうなるか確認して処理してもらうよう、お願いしておきましょう。

男性版の寡夫控除もある

最近では少しずつ主夫という概念も広がってきていますが、制度としても寡夫控除と言う所得控除があります。

最近では少しずつ主夫という概念も広がってきていますが、制度としても寡夫控除と言う所得控除があります。

(1) 合計所得金額が500万円以下であること。

(2) 妻と死別し、若しくは離婚した後婚姻をしていないこと又は妻の生死が明らかでない一定の人であること。

(3) 生計を一にする子がいること。

この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限られます。引用:国税庁

原則としてその年の12月31日の現況で、これら3つの条件を全て満たしている事が要件になります。控除額は寡婦控除と同じで27万円です。

特定の寡夫、は存在しない

寡婦控除では「特定の寡婦」といって控除金額が増えるケースがありますが、「特定の寡夫」という制度はありません。

寡夫控除は27万円の控除が受けれるか受けれないか、それだけのシンプルな制度になっています。

「寡婦控除のみなし適用」という控除が存在する

多くないケースだと思うのですが、結婚する事無く子供が生まれてひとり親家庭になるという場合があります。

多くないケースだと思うのですが、結婚する事無く子供が生まれてひとり親家庭になるという場合があります。

この場合、所得税法上の寡婦控除の要件(死別または離婚)に当てはまらないので、所得控除が受けれないんですね。

同じひとり親家庭なのに、税負担が違うのは不公平だ、という事でできたのが「寡婦控除のみなし適用」です。

税法上は寡婦じゃないけど、寡婦とみなして寡婦控除を適用しますよー、という物ですね。

寡婦控除のみなし適用は所得控除ではない

「寡婦控除」は所得税の計算額が少なくなる所得控除の一種で、「国税」の納付額が少なくなるものです。

「寡婦控除のみなし適用」は、「国税」から差し引かれるのではなく、住民税から控除されて、「地方税」の納付額が少なくなります。

同じ控除でも、差し引かれる場所が違う所がポイントです。

よく間違えてしまう部分なので、混同しないように注意しましょう。

自治体によって寡婦控除のみなし適用がないことも

先ほど解説したように、寡婦控除のみなし適用は「住民税」からの控除になります。

住んでいる自治体に寡婦控除のみなし適用の制度が無い場合は、控除が受けれない事もあるようなので、頭の片隅に置いておきましょう。

みなし適用の要件や控除額はそれぞれ違う

自治体によって寡婦控除のみなし適用制度は違うので、受け取る要件や控除額が違う場合もあるので、みなし適用について知りたい場合は、

「寡婦控除 みなし適用 ○○市」

というように住んでいる自治体名で検索してみましょう。

大体の場合は、税法上の規定と同じ場合が多いようです。自治体のサイトを確認するのが確実です。

まとめ

- 寡婦控除(寡夫控除)はひとり親家庭の税金を軽減する制度

- 離婚後再婚しておらず、所得38万円以下の扶養親族がいる場合

- 離婚後再婚しておらず、所得が500万円以下

- 控除額は27万円で、特定の寡婦の場合は35万円。

- 正式に離婚した年から控除できる

- みなし適用という制度も存在する

以上です。参考になれば幸いです。