会社の都合で単身赴任している方も多いと思いますが、帰宅するときの旅費ってかなり高いですよね。会社から全額負担してもらえるケースもあると思いますが、泣く泣く自腹で移動費を払っている人がほとんどだと思います。

この単身赴任の帰宅旅費、実はある事をすると節約できるのをご存知ですか?

少し手間はかかりますが、慣れると短時間でできるようになりますし、今後の事を考えて一度チャレンジしてみましょう。

単身赴任の移動費用は確定申告する事で節税できる

単身赴任の移動費用は確定申告をする事で節税できるケースがあります。(特定支出控除と言います)

え~、確定申告!?面倒くさい~!

と思われるかもしれませんが、やってみると意外と簡単だったりします。

まずは大ざっぱで良いので、簡単に節約できる金額を計算して、

手間の割にはけっこう節約できるじゃん!

となれば、会社の年末調整ではなく、自分で確定申告する事を検討してみましょう。

単身赴任の移動費だけでなく、資格取得にかかる費用なども節税できる

特定支出控除は単身赴任の移動費だけではなく、他にも対象となる費用がいくつかあります。

[chat face=”face1.png” name=”” align=”left” style=”type1″]たまに勘違いされる方がいるんですが、これらの費用を自分で払った場合、節税できますよ~[/chat]特定支出控除になる支出の種類

1:通勤の為の費用

2:転勤に伴う転居の為の費用

3:仕事に直接必要な研修費用

4:仕事に直接必要な資格取得費用

5:単身赴任などの場合で、自宅との交通費(帰宅旅費)

6:その他の仕事に直接必要な支出(合計65万円まで)

a:仕事に関連する図書費

b:制服や作業服などの衣服費

c:得意先などを接待する交際費

というのが特定支出控除です。会社が支払った場合はもちろん節税できませんよ。自分で支出してませんからね(笑)

この6つの項目で、自分で支払った費用が一定額を超える場合、その超えた分の半分を節税する事ができます。

特定支出控除ってどのくらい得するの?計算方法は?

この特定支出控除ですが、具体的にどのくらい得するか気になりますよね。ここでは特定支出控除の計算方法を簡単に紹介します。

この特定支出控除ですが、具体的にどのくらい得するか気になりますよね。ここでは特定支出控除の計算方法を簡単に紹介します。

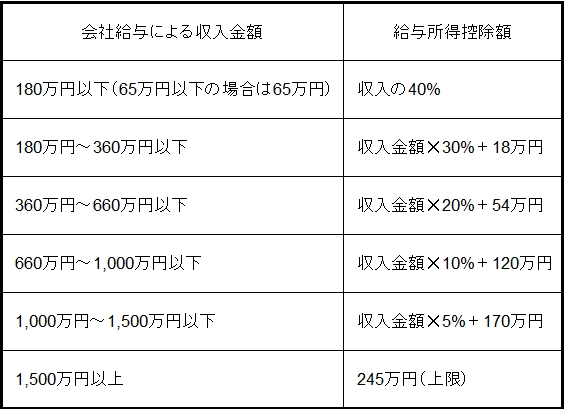

特定支出控除の計算の基本になるのは給与所得控除額が基礎になります。

・給与所得控除額の計算方法

※平成27年度の計算額。年度によって基準額が変わる場合があるので、最新の基準額は国税庁のページをチェックしましょう。

上の表で求められる給与所得控除額から、特定支出控除額が計算されます。

特定支出控除額の具体的な計算方法

特定支出控除の計算基準額は給与所得控除額の半額です。簡単な具体例を上げて確認してみましょう。

例)年収500万円のサラリーマンの場合

給与所得控除額:(500万✕20%)+54万円=154万円

特定支出控除の計算基準額:154万円÷2=77万円

年間の特定支出が77万円を超えた分、特定支出控除(節税)が受けられます。

仮に単身赴任の移動費用で年間60万円、仕事の資格取得にかかる費用が年間30万円かかったとした場合、

60万円+30万円-77万円=13万円

の特定支出控除が受けられる、という計算になります。

特定支出控除の申告は、会社に証明書を発行してもらう必要がアリ

特定支出控除の仕組みについてご理解いただけましたでしょうか。

ただ、特定支出控除の申告をする場合は会社から証明書を発行してもらう必要があります。

証明書は国税庁によって定められた様式がありますので、それを印刷して会社に記載してもらい、確定申告に添付すればOKです。

特定支出控除に含まれる支出が多い人は大きく節税できるケースがあるので、ぜひ活用しましょう!